《世界临床药物》

大家好,我是小生。

众所周知,在医药行业的投融资表现中,最具吸金能力的细分领域非创新药莫属,但现实问题是创新药研发不仅成本高、周期长,而且监管严格、成功率低。

尤其针对成本端而言,近年随着制药的研发成本持续高涨,将研发外包给廉价而高效的专业机构去做已经成为药企们降低成本的重要举措。

CRO由此应运而生。

什么是CRO呢?它指的是合同研究组织,主要通过合同形式向制药企业提供新药临床研究服务。换一句话说,就是当药企有需要的时候,就会将一个新药研发项目外包给他们来做,以方便降低自己研发需要支付的大量成本,更好聚焦于主营业务。

CRO对于药企而言究竟有多重要?比如,默沙东是最早与CRO开展合作的大企之一。早在2009年初,其与PPD就疫苗检测和开发进行战略合作。而正是这一合作,确保了默沙东后续5年业务的连续性。

目前中国即将迎来医药行业创新丰收的10年,未来必定会诞生10-15家国内创新龙头企业,并挤进世界第二梯队。此背景下,国内CRO正在逐步孕育出自己的温床。

今天小生为大家介绍一家国内临床CRO龙头,在内外兼修下前景广阔。

01、临床CRO服务实力最强

公司成立于2004年,是一家专注于为新药研发提供临床试验全过程专业服务的合同研究组织(CRO)。

从2004成立至今,公司引领中国创新药临床研究,包括参与研制国内首个自主研发新药西达本胺、助力首个国产生物类似药—国产利妥昔单抗注射液、协助完成首个1类丙肝创新药戈诺卫的注册临床等。

目前,公司临床CRO在国内综合服务能力最强,旗下拥有60多家子公司,各子公司基本覆盖到临床服务不同板块,从医药产品研发到上市的全过程应有尽有。

从业务构成看,公司主营业务可分为临床试验技术服务和临床相关服务两类,2020年营业收入占比分别为47.59%和51.91%。

具体而言,公司临床试验技术服务主要包括1至4期药物临床研究、BE临床、医学注册等。其中,1至4期药物临床研究涉及到肿瘤、内分泌、抗感染、呼吸科、皮肤科、心血管、疫苗、风湿免疫、神经科、眼科、妇科、消化科等多个疾病领域。临床相关服务主要是数据管理与统计分析、SMO、实验室服务以及影像分析等。

02、新药刚需和政策驱动新药研发,CRO大有可为

近年来,受益于医药行业刚需属性、人口老龄化不断加剧和患者医药需求日益增加,医药市场稳定增长,从而为企业研发新药提供了良好的外部环境。

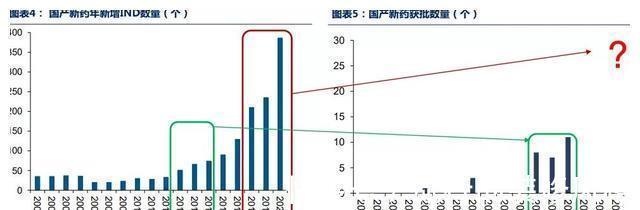

以我国为例,从2013年开始,我国新药临床申请数量逐年攀升,近几年更是进入到持续爆发的阶段。

但令人意想不到的是,最近几年新药研制出来后投资回报率反而持续走低。根据德勤的研究报告显示,一款新药的平均研发成本已经从2010年的11.9亿美元增长至2019年的19.8亿美元,与之形成对比的是,顶峰销售额却在不断下降,由2010年的8.16亿美元下降至2019年的3.76亿美元。

随着药物研发成本提升,企业对于研发成本控制的需求不断上升。在这其中,药企为降本增效,对CRO的需求日益旺盛,正在驱动该行业蓬勃发展。

除了上面对整个创新药的持续支持外,还有两个政策也给国内CRO行业带来了巨大利好。它们分别是一致性评价和药品上市许可持有人制度。

首先,一致性评价主要针对仿制药,简单来说就是对仿制药提出了治疗要求,要求疗效和原研药一致,要提供数据支持这一点,就需要大量的临床前和临床实验,无疑会给CRO公司带来了大量的订单。

其次,药品上市许可持有人制度明确表示,药品上市许可的持有人不一定拥有药品的生产能力,整个研发,但生产行为的外包与药品上市许可的归属不冲突,也在极大地鼓励了企业通过CRO完成药物的研发,生产。

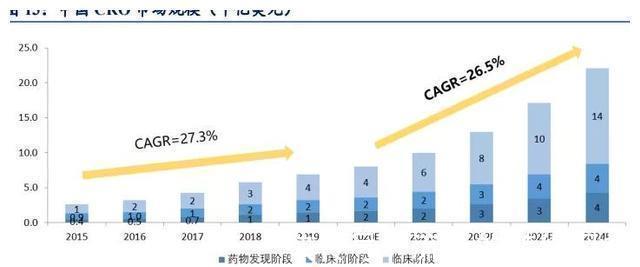

根据Frost&Sullivan的数据,2019-2024年中国临床CRO市场规模将从37亿美元增长至137亿美元,复合增长率为29.9%。

03、在手订单充足

根据Frost&Sullivan报告,2019年,国内临床相关业务收入前5大临床CRO公司合计占据国内临床CRO市场31%份额,其中泰格医药在开展临床项目数量与临床相关服务收入方面均为国内第一,在国内临床CRO市场份额达到8.4%,2021年市场份额攀升至11%。

上一篇:中华医学会临床药学分会2021年全国学术年会开幕

下一篇:没有了