《世界临床药物》

数据显示,约70%的研发投入在创新药研发上 发展空间最大的环节最有价值“黄金轨道”的一部分。

数据显示,约70%的研发投入在创新药研发上 发展空间最大的环节最有价值“黄金轨道”的一部分。

这个细分领域的王者绝对是泰格医疗(300347.SZ)。

国内临床CRO之王

泰格药业成立于2004年,总部位于浙江杭州。经过几年的发展,公司于2012年登陆A股市场,2020年将在香港上市。此后,泰格医药成为继药明康德和康泰之后第三家实现“A+H”上市的CXO公司。长化学。

目前,公司业务分为临床试验技术服务和临床试验相关及实验室服务两部分。

其中,临床试验技术服务包括药物临床研究、器械临床研究、医学注册、BE试验等;临床试验相关和实验室服务包括数据管理和统计分析、临床试验现场管理组织(SMO)、医学影像、药物代谢和药代动力学(DMPK)、BA、CMC、化学等。

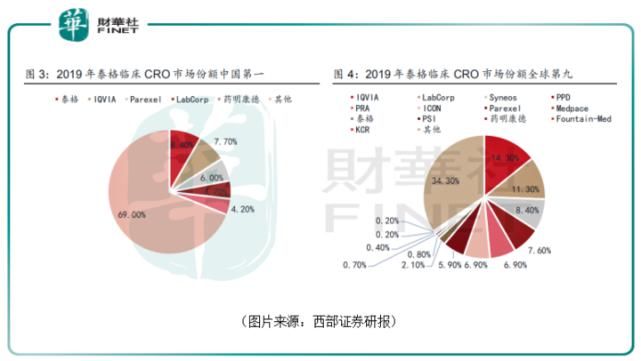

近年来多年来,泰格医药在临床CRO领域的市场份额不断提升。到2019年国内市场占有率8.4%,位居第一,是国内领先的临床CRO环节。它在全球占有0.8%的市场份额,排名第九。

不过,从泰格医药临床CRO业务的市场份额来看,可以看出两点:一是相对与全球市场相比,国内临床CRO市场还比较分散,该领域领先者的市场份额仅为8.4%。未来仍有进一步提升的空间;第二,在全球市场上,国内CXO龙头企业与国外龙头企业相比还存在较大差距,这既是挑战也是机遇。

不过,从泰格医药临床CRO业务的市场份额来看,可以看出两点:一是相对与全球市场相比,国内临床CRO市场还比较分散,该领域领先者的市场份额仅为8.4%。未来仍有进一步提升的空间;第二,在全球市场上,国内CXO龙头企业与国外龙头企业相比还存在较大差距,这既是挑战也是机遇。

上市这么多年,作为“黄金赛道”的重要一员,泰格医药自然是各家基金心目中的“白月光”。

截至2021年第一季度末,香港中央结算有限公司、中欧基金、中央汇金等机构位列公司前十名流通股股东。

此外,公司还引进了淡马锡、高瓴资本等国内外知名机构。

此外,公司还引进了淡马锡、高瓴资本等国内外知名机构。

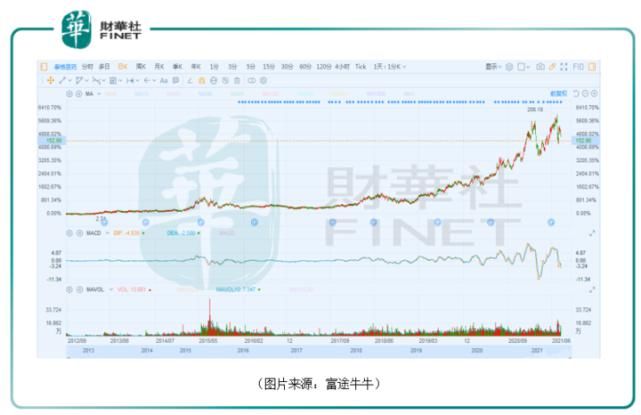

同样,公司也受到资本市场的青睐。泰格医药在A股上市9年来,股价(反转前)上涨近43倍,成为超级牛股。

海外业务占比远低于国内业务

海外业务占比远低于国内业务

回顾发展国际大型CRO历史悠久,持续并购整合是其快速壮大自身实力的必由之路。

泰格医药在发展成为本土领先的临床CRO的过程中,通过内部自建和外延收购的方式不断扩大规模,建立了国内领先的药物和医疗器械临床研究机构。中国。车站服务平台。

同时,公司还在美国、瑞士、马来西亚、新加坡和澳大利亚设立了自己的公司从事医学临床研究。除了有机增长,Tigermed 还通过战略收购和战略投资迅速扩大其全球足迹。

如2015年收购韩国领先的临床CRO公司DreamCIS,成功进入韩国临床CRO市场; 2018年,收购罗马尼亚临床CRO公司Opera,深化欧洲布局; 2019年与日本Tigerise的Accerise成立合资公司,在日本提供国际多中心临床试验服务。

截至2020年底,泰格医疗在全球38个国家拥有员工,海外员工772人,共设立14个海外分公司和办事处。

不过,与药明康德和康龙化工相比,泰格医药的海外业务占比要低得多。

数据显示,2020年药明康德海外业务贡献了75%的收入和利润,而康隆化工的海外业务分别贡献了86%和89%的收入和利润。

2014年,泰格医药的国内收入占比仅为35%。到2020年,国内收入占比60%,海外收入占比40%,贡献37%的净利润。

截至目前,美国是CXO行业出现的地方,现在也是最多的实力雄厚的上市公司。全球CXO市场份额仍高达55%;欧洲是第二重要的地区,市场份额约为30%,亚洲仅占13%左右。

截至目前,美国是CXO行业出现的地方,现在也是最多的实力雄厚的上市公司。全球CXO市场份额仍高达55%;欧洲是第二重要的地区,市场份额约为30%,亚洲仅占13%左右。

相应地,全球大型制药企业也主要集中在欧洲和美国。

但中国CXO市场规模增速远超欧美,是行业发展的热点。中国生物医药行业高速发展的背后也有一些因素。

整体来看,欧美是CXO最大的股票市场,而中国是目前CXO涨幅最大的地方。

对于以国内业务为主的Tigermed来说,中国CXO行业的快速发展是个好消息,但国内市场仍无法与欧美最大的股票市场相提并论。在争取国内市场的同时,还要大力开拓海外市场。

CXO老大也是投资大亨

乘着CXO行业的高速发展,泰格医药上市以来收入和净利润基本保持增长。

数据显示,2020年公司实现营业收入31.92亿元,同比增长13.88%,实现净利润17.5亿元,同比增长107.9亿元。

今年一季度,泰格医药营收同比增长38.74%至9.02亿元,净利润同比增长78.65%至4.55亿元。

今年一季度,泰格医药营收同比增长38.74%至9.02亿元,净利润同比增长78.65%至4.55亿元。

对比近几年的财务数据,可以发现,在过去的两三年中,公司的净利润增速一直高于收入增速。这主要是因为泰格医药经常性损益,而这部分主要受公司投资业务的影响。

上一篇:“吸一吸”完成接种!全球首个雾化给药新冠疫

下一篇:没有了